O “Mais Habitação” estipula que a contribuição extraordinária sobre o alojamento local (CEAL) é uma taxa fixa de 15% a incidir sobre uma base tributável variável, dependente de vários fatores.

A base tributável sobre a qual incidem os 15% de CEAL é calculada através da combinação de três fatores: o coeficiente económico do alojamento local e o coeficiente de pressão urbanística à área bruta privativa do imóvel aplicados à área bruta do alojamento local.

Em linhas muito simples, este imposto calcula-se da seguinte forma:

– aplica-se uma taxa de 35% sobre o número de m2 do fogo destinado ao AL e multiplica-se este número por dois coeficientes – o coeficiente económico do AL e o coeficiente de pressão urbanística.

Comecemos com o primeiro coeficiente, o coeficiente económico do AL,

– este corresponde ao quociente entre o rendimento médio anual por quarto disponível (RevPAR), em alojamento local apurado pelo Instituto Nacional de Estatística, e a área bruta mínima de um fogo habitacional de tipologia T1, segundo o Regulamento Geral das Edificações Urbanas e que corresponde a 52 m2.

Quanto ao segundo coeficiente,

– o coeficiente de pressão urbanística, este revela-se um pouco mais complexo e corresponde ao quociente entre a variação positiva da renda de referência por m2 , entre 2015 e o ano anterior, e a variação positiva da renda de referência por m2 na zona em que tal variação seja mais elevada a nível nacional, sendo tal renda de referência, em termos gerais, a mediana da renda por m2 dos contratos de arrendamento habitacional permanente, comunicados através do modelo 2 do Imposto do Selo.

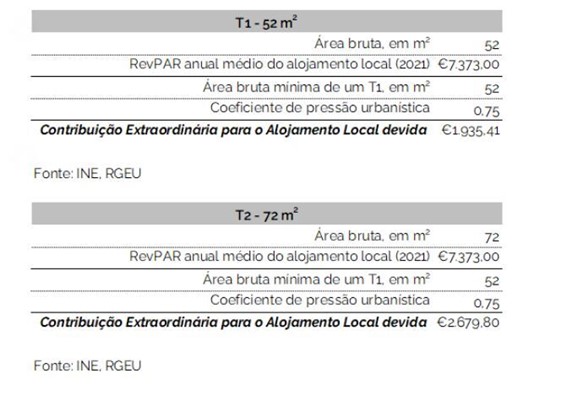

A título de exemplo, apresento abaixo algumas simulações da Contribuição Extraordinária sobre o Alojamento Local que serão devidas, à luz desta atual formulação, assumindo como pressuposto o coeficiente de pressão urbanística em 0,75, ou seja, que a variação da renda de referência da zona onde se encontra implantado o AL entre 2015 e o ano anterior corresponde a 75% da variação máxima da renda de referência verificada a nível nacional.

Exemplos:

Quanto ao segundo coeficiente,

– o coeficiente de pressão urbanística, este revela-se um pouco mais complexo e corresponde ao quociente entre a variação positiva da renda de referência por m2 , entre 2015 e o ano anterior, e a variação positiva da renda de referência por m2 na zona em que tal variação seja mais elevada a nível nacional, sendo tal renda de referência, em termos gerais, a mediana da renda por m2 dos contratos de arrendamento habitacional permanente, comunicados através do modelo 2 do Imposto do Selo.

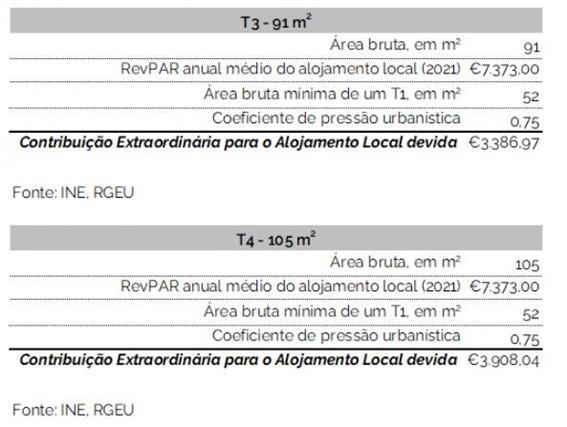

A título de exemplo, apresento abaixo algumas simulações da Contribuição Extraordinária sobre o Alojamento Local que serão devidas, à luz desta atual formulação, assumindo como pressuposto o coeficiente de pressão urbanística em 0,75, ou seja, que a variação da renda de referência da zona onde se encontra implantado o AL entre 2015 e o ano anterior corresponde a 75% da variação máxima da renda de referência verificada a nível nacional.

Na página de seguinte apresentamos uns exemplos:

Como explicamos, a CEAL não utiliza nos seus cálculos os rendimentos faturados pela atividade de alojamento local.

Em vez disso, a Lei optou pela utilização do coeficiente económico para o alojamento local, utilizando a média auferida pelos alojamentos locais em todo o território nacional (o valor a ser apurado pelo INE a cada ano).

Isto significa que o valor final devido será o mesmo, incluindo em situações em que os rendimentos auferidos sejam muito distintos, porque a base do cálculo é a mesma para todos.

Ou seja, dois alojamentos locais com disponibilidade muito diferente (um disponível para arrendamento durante dois meses, outro disponível o ano todo), e assim com rendimentos muito diferentes, pagarão o mesmo valor de taxa porque, para a CEAL, utiliza-se a média nacional.

A saber-se, na alínea em questão (alínea a) do artigo 6.º do anexo do artigo 22.º da Lei n.º 56/2023, de 6 de outubro, o Mais Habitação), pode ler-se: “O rendimento médio anual por quarto disponível em alojamento local apurado pelo Instituto Nacional de Estatística, I. P., relativamente ao ano anterior ao facto tributário.”

Por este motivo, a taxa desconsidera a real capacidade contributiva individual, e baseia-se num princípio de “presunção de rendimento”, estando os proprietários a ser taxados pelo que presumivelmente terão ganho através dessa generalização dos rendimentos, e não pelo que de facto terão auferido no ano tributário em questão.

Todos os alojamentos locais ficam obrigados ao pagamento da CEAL?

Apesar do seu nome genérico, a CEAL não será aplicada a todos os alojamentos locais com licença válida, e as exceções baseiam-se na localização do AL, na sua tipologia, e até mesmo no uso que lhe é dado ao longo do ano. Passamos a explicar.

Os alojamentos locais obrigados ao pagamento da CEAL

A contribuição extraordinária do alojamento local (CEAL) aplica-se aos alojamentos locais cuja atividade seja exercida em imóveis de natureza habitacional, em especial frações autónomas ou partes ou divisões de prédios urbanos suscetíveis de utilização independente – especialmente nas zonas do litoral (com algumas exceções), como explicaremos de seguida.

A CEAL vai ainda aplicar-se a todos os AL que preencham os requisitos legais em todo o território português, incluindo nas regiões autónomas dos Açores e da Madeira.

Os imóveis localizados nos territórios do interior (como tal identificados pelo Governo no anexo à Portaria n.º 208/2017) e os de outros territórios em que não haja carência habitacional a definir, anualmente, pelos Municípios, não estarão sujeitos a CEAL.

O pressuposto da aplicação da CEAL é a existência de uma licença de alojamento local válida a 31 de dezembro de cada ano civil para que o imóvel afeto ao AL esteja sujeito ao pagamento desta contribuição no ano seguinte.

Relembramos ainda que, de acordo com as restantes medidas do “Mais Habitação” para o alojamento local, as licenças passarão a caducar automaticamente caso o imóvel não comprove a manutenção da atividade de Alojamento Local. Os alojamentos locais isentos do pagamento da CEAL

Alojamentos locais em territórios do interior

O “Mais Habitação” atribuiu várias exceções a um conjunto de localidades inseridas nos territórios do interior, para que possam continuar a ser dinamizadas através da atividade do turismo. Apesar de nem todos os territórios estarem livres de restrições para novas licenças, por outro lado, todos os alojamentos locais inseridos nos territórios do interior estão isentos do pagamento da CEAL.

Alojamentos locais a funcionar em prédios em propriedade total

Encontram-se isentos do pagamento da contribuição extraordinária do alojamento local os ALs com licença que não se encontrem inseridos em prédios urbanos em propriedade horizontal ou em propriedade total com divisões suscetíveis de utilização independente.

Ou seja, as moradias não pagarão CEAL, incluindo as moradias com instalação de estabelecimentos de hospedagem.

Alojamentos locais em modalidade de quarto

As licenças de alojamento local também podem ser atribuídas na modalidade de “quartos.” Estes diferenciam-se dos estabelecimentos de hospedagem, incluindo dos hostel, por estarem registados na residência fiscal do titular da licença de AL e por não poderem exceder os 3 quartos por imóvel.

Estes ALs em modalidade de quarto também se encontram isentos do pagamento da contribuição extraordinária.

Alojamentos locais registados em residência própria e permanente

Os ALs com licença registados no mesmo local da residência própria e permanente do proprietário do imóvel também estão isentos do pagamento da CEAL caso a exploração não ultrapasse os 120 dias por ano.

Alojamentos locais registados em imóveis destinados a usos não habitacionais

Adicionalmente, os ALs a funcionar em imóveis cujo título constitutivo os não destine a uso habitacional também se encontram isentos do pagamento desta contribuição extraordinária sobre o alojamento loca (nomeadamente serviços, como é, por exemplo, o caso dos imóveis destinados a uso comercial, que o município do Porto permitiu que fossem convertidos em AL no seu regulamento para o alojamento local).

Possíveis isenções

Alojamentos locais em freguesias de pouca pressão habitacional

Quando falamos de isenções com base na localização geográfica, além dos territórios do interior, estão ainda isentas de pagamento da contribuição extraordinária as freguesias que, num dado ano, cumpram em simultâneo todos os requisitos abaixo:

-

-

- Se enquadrem em municípios cuja Carta Municipal de Habitação demonstre o bom equilíbrio da oferta de habitação e alojamento estudantil no município;

- Se insiram em municípios que não tenham declarado carência habitacional;

- Não tenham parte do seu território como zona de pressão urbanística.

-

Note-se que, uma vez que esta definição só decorre depois de decorrido o ano no qual a atividade de AL também terá sido desenvolvida, não é possível saber-se antecipadamente com base nestes critérios se a CEAL terá de ser paga, ou não, por referência a um dado ano.

Quem tem de pagar a CEAL?

Todos os alojamentos locais não isentos e com licença válida a 31 de dezembro deste ano começarão a pagar a CEAL anualmente.

O devedor da CEAL será sempre o titular da licença de alojamento local.

Porém, se este não pagar, e se o proprietário do imóvel não for também o titular da licença, será o proprietário a responder subsidiariamente por esta dívida.

Quando e como se paga a CEAL?

A taxa será devida anualmente e, para isso, o Governo terá de disponibilizar um modelo oficial para efeitos de declaração da CEAL, o qual terá de ser preenchido e submetido pelo titular da licença.

O prazo para a entrega dessa declaração à Autoridade Tributária termina no dia 20 de junho do ano seguinte àquele a que respeita a CEAL, e o respetivo valor terá de ser pago até dia 25 de junho.

Fonte Dinheiro Vivo e ALEP