Apoio Extraordinário à Retoma Progressiva de Atividade

(prorrogação 1º semestre de 2021)

Em que consiste o mecanismo de apoio à retoma progressiva?

Destina-se a entidades empregadoras que tenham sido afetados pela pandemia da doença COVID -19 e que se encontrem, consequentemente, em situação de crise empresarial, ou seja, com uma quebra de faturação igual ou superior a 25%.

O empregador pode aceder ao apoio extraordinário à retoma progressiva de atividade com redução temporária do período normal de trabalho de todos ou alguns dos seus trabalhadores.

A partir de janeiro de 2021, também abrange os membros de órgãos estatutários que exerçam funções de gerência, que constem das declarações de remunerações, e desde que o empregador tenha, pelo menos, um trabalhador por conta de outrem ao serviço.

Como é aferida a quebra de faturação?

A quebra de faturação é aferida pela comparação entre a faturação no mês civil completo imediatamente anterior ao mês civil a que se refere o pedido inicial de apoio ou de prorrogação e:

• o mês homólogo do ano anterior; ou

• o mês homólogo do ano de 2019; ou

• a média mensal dos seis meses anteriores a esse mês.

Para quem tenha iniciado a atividade há menos de 24 meses, a quebra de faturação é aferida face à média da faturação mensal registada no E-fatura entre o início da atividade e o penúltimo mês completo anterior ao mês civil a que se refere o pedido inicial de apoio ou de prorrogação.

Exemplo 1: se o pedido é entregue em fevereiro de 2021, relativamente ao mês de janeiro de 2021, a faturação entre o dia 1 a 31 de dezembro de 2020 (mês civil completo imediatamente anterior ao mês civil a que se refere o pedido), compara com a faturação de:

• 1 a 31 de dezembro de 2019 (mês homólogo do ano anterior); ou

• 1 de junho a 30 de novembro de 2020 (média dos seis meses anteriores a esse período).

Exemplo 2 (empresas em atividade há menos de 24 meses): se o pedido é entregue em fevereiro de 2021, relativamente ao mês de janeiro de 2021, e a empresa está em atividade há menos de 24 meses, por exemplo desde 1 de março de 2020, deve comparar-se a faturação entre o dia 1 de março de 2020 e o penúltimo mês completo anterior ao mês civil a que se refere o pedido inicial de apoio 1 de março de 2020 até 30 de novembro.

A que empresas se aplica?

Entidades empregadoras em situação de crise empresarial que tenham a situação regularizada perante a Segurança Social e a Autoridade Tributária, às quais se aplica o direito privado – sociedades comerciais, independentemente da forma societária (p. ex. sociedade Unipessoal, Limitada e Sociedade Anónima), cooperativas, fundações, associações, federações e confederações – incluindo os que têm o estatuto de Instituição Particular de Solidariedade Social (IPSS), os trabalhadores independentes que são entidades empregadoras e os membros de órgãos estatutários.

Quem não pode aceder?

- entidades ligadas a offshore:

- trabalhadores independentes, nessa qualidade (podendo, contudo, os trabalhadores a seu cargo ser abrangidos pela medida);

- membros dos órgãos estatutários das empresas, nessa qualidade que não tenham a cargo trabalhadores.

Que consequências tem para os trabalhadores?

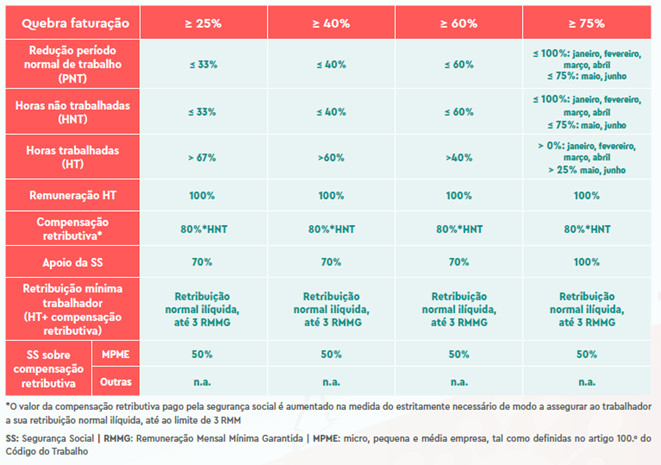

A redução máxima do período normal de trabalho é variável em função da quebra de faturação, com os seguintes limites:

No caso de empregador com quebra de faturação igual ou superior a 75%, a redução do PNT, por trabalhador, pode ser no máximo:

• Até 100% nos meses de janeiro, fevereiro, março e abril de 2021

• De 75%, nos meses de maio e junho de 2021

A gestão da redução do período normal de trabalho pode ser articulada entre o trabalhador e empregador, tendo em atenção as seguintes regras:

✓ A aplicação da redução do PNT, por empregador, é sempre determinada para um mês civil completo (duração do apoio), independentemente da possibilidade de prorrogação mensal, e aferida em termos médios, por trabalhador, no final de cada mês;

✓ O empregador deve determinar o horário de trabalho do trabalhador e elaborar novo mapa de horário de trabalho em conformidade com a percentagem de redução previamente comunicada;

✓ A duração do PNT ao longo do mês, dentro dos limites máximos de redução admitidos pelo apoio, não tem de ser fixa, podendo, por exemplo, o empregador optar por concentrar a redução em determinados dias de inatividade ou privilegiar que a redução seja feita com referência ao PNT diário e semanal, isto é, aplicando um período de redução igual em cada dia de trabalho ou em cada semana;

✓ Em caso algum, podem ser ultrapassados os limites máximos de PNT diário e semanal legalmente fixados, não podendo o trabalhador prestar mais de 8h de trabalho diárias e 40h semanais, ou os limites previstos em instrumento de regulamentação coletiva de trabalho aplicável;

✓ Independentemente da forma como é gerida a redução do PNT, no final do mês, em termos médios, o trabalhador não pode ter prestado mais trabalho do que o declarado aquando da submissão do requerimento de apoio, sob pena de incumprimento.

Qual a retribuição devida aos trabalhadores abrangidos?

Durante a redução do PNT, o trabalhador tem direito:

• À retribuição correspondente às horas de trabalho prestadas 1 e

• A uma compensação retributiva relativa às horas não trabalhadas com o limite máximo correspondente ao triplo do valor da RMMG (1.995€).

O montante total mensal efetivamente auferido pelo trabalhador (retribuição das horas trabalhadas + compensação retributiva) não pode ser inferior à retribuição normal ilíquida do trabalhador. Se tal ocorrer, o valor da compensação retributiva pago pela segurança social é aumentado na medida do estritamente necessário de modo a assegurar aquela retribuição, até ao limite máximo de uma retribuição normal ilíquida correspondente a três vezes o valor da RMMG, sem encargos adicionais para as entidades empregadoras.

Qual o apoio atribuído às empresas?

Durante a redução do PNT o empregador tem direito a um apoio financeiro, ao abrigo do qual a Segurança Social comparticipa em 70% o valor da compensação retributiva a que os trabalhadores com PNT reduzido têm direito pelas horas não trabalhadas, cabendo ao empregador assegurar os remanescentes 30%.

Nas situações em que a redução do PNT seja superior a 60%, a Segurança Social comparticipa 100% do valor da compensação retributiva a que os trabalhadores com PNT reduzido têm direito pelas horas não trabalhadas.

Para as empresas em situação de crise empresarial com quebra de faturação igual ou superior a 75%, o empregador tem direito a um apoio adicional em que a Segurança Social comparticipará em 35% a retribuição normal ilíquida pelas horas trabalhadas devidas a cada trabalhador com redução do PNT.

A soma do apoio financeiro à compensação retributiva e deste apoio adicional não pode ultrapassar o triplo da RMMG (1.995€).

As empresas abrangidas ficam isentas de contribuições para a Segurança Social?

Estes valores são considerados como rendimento do trabalho e estão sujeitos a retenção na fonte, nos termos das tabelas de IRS em vigor.

No entanto, e durante a aplicação da medida, as micro, pequenas e médias empresas têm direito à dispensa parcial (50%) do pagamento de contribuições para a segurança social a cargo da entidade empregadora sobre o valor da compensação retributiva relativamente ao valor previsto no n.º 2 do art.º 6 do Decreto-Lei n.º 46-A/2020, na sua redação atual.

O pagamento das quotizações dos trabalhadores mantém-se pela totalidade.

O que se entende por retribuição normal ilíquida?

O cálculo da compensação retributiva é feito proporcionalmente às horas não trabalhadas e considera, enquanto retribuição normal ilíquida, o conjunto das componentes remuneratórias regulares normalmente declaradas à segurança social e habitualmente pagas ao trabalhador, relativas a:

a) Remuneração base (código «P»);

b) Prémios mensais (código «B»);

c) Subsídios regulares mensais, incluindo de trabalho por turnos (código «M»);

d) Subsídio de refeição, nos casos em que este integra o conceito de retribuição (código «R»);

e) Trabalho noturno (código «T»).

Regras de cálculo da compensação retributiva:

- A Compensação Retributiva corresponde a 4/5 do valor mensal correspondente às horas não trabalhadas

- Se o valor resultante do cálculo anterior for superior a 3 x RMMG, então a Compensação Retributiva será igual a 3 x RMMG (limite máximo); se o valor resultante do cálculo anterior for inferior à retribuição normal ilíquida do trabalhador, então o valor da compensação retributiva pago pela segurança social é aumentado na medida do estritamente necessário de modo a assegurar aquela retribuição, com o limite máximo igual a 3 x RMMG (limite mínimo);

- O valor total devido ao trabalhador corresponde à soma da Compensação Retributiva com a Retribuição correspondente às horas de trabalho prestadas;

- A Compensação retributiva calculada com base nos 4/5 da retribuição da retribuição normal ilíquida, é comparticipada em 70% pela Segurança Social e em 30% pelo empregador, cabendo à segurança social suportar o remanescente da compensação retributiva até ao valor da remuneração normal ilíquida do trabalhador com o limite de 3 x RMMG

- Nas situações em que se verifique uma quebra de faturação igual ou superior a 75%, a Segurança Social assegura um apoio adicional que corresponde a 35% da Retribuição correspondente às horas de trabalho prestadas, não podendo a soma deste apoio com a comparticipação da Compensação Retributiva ser superior a 3 x RMMG.

Cumulação de apoios

O empregador não pode beneficiar simultaneamente deste apoio e dos apoios previstos no Decreto-Lei n.º 10-G/2020, de 26 de março, (Layoff simplificado) na sua redação atual.

Ao abrigo deste mecanismo é possível a suspensão do contrato de trabalho?

Este apoio apenas pode ser concedido com redução do PNT, não podendo a entidade empregadora suspender temporariamente os contratos.

Até quando vigora o mecanismo de apoio à retoma progressiva?

Este apoio, com redução temporária do PNT, tem a duração de um mês civil, sendo prorrogável mensalmente até 30 de junho de 2021.

A interrupção da redução temporária do PNT é possível e importa a suspensão do apoio.

É efetuada mediante alterações ao pedido, através de funcionalidade disponível na Segurança Social Direta, que permite remover trabalhadores do requerimento e voltar a adicionar com a respetiva correção da redução do PNT.

A suspensão do apoio não prejudica a possibilidade de prorrogação do mesmo, uma vez que esta pode ser requerida em meses interpolados.

Até quando deve ser submetido o requerimento?

O requerimento pode ser submetido até ao final do mês seguinte àquele a que o pedido inicial de apoio ou de prorrogação diz respeito.

Por exemplo, o empregador pode apresentar o requerimento até ao final do mês de fevereiro de 2021 com referência ao mês de janeiro de 2021.

Nota: o empregador que inicie a aplicação da redução do PNT em momento anterior ao da decisão da segurança social sobre o requerimento, assume os efeitos decorrentes do eventual indeferimento do mesmo.

A que deveres está sujeito o empregador que seja beneficiário do apoio?

a) Manter, comprovadamente, as situações contributiva e tributária regularizadas perante a segurança social e a AT;

b) Efetuar pontualmente o pagamento da compensação retributiva, bem como o acréscimo que decorra de bolsa de formação profissional;

c) Pagar pontualmente as contribuições e quotizações para a segurança social sobre a retribuição auferida pelos trabalhadores;

d) Não aumentar a retribuição ou outra prestação patrimonial atribuída a membro de corpos sociais, enquanto a segurança social comparticipar na compensação retributiva atribuída aos trabalhadores;

e) Proibição de cessar contratos de trabalho ao abrigo das modalidades de despedimento coletivo, de despedimento por extinção do posto de trabalho, ou de despedimento por inadaptação, nem iniciar os respetivos procedimentos, durante o período de redução, bem como nos 60 dias seguintes;

f) Proibição de distribuir dividendos, sob qualquer forma, nomeadamente a título de levantamento por conta, durante o período de redução, bem como nos 60 dias seguintes;

g) Não pode prestar falsas declarações no âmbito da concessão do apoio;

h) Não pode exigir a prestação de trabalho a trabalhador abrangido pela redução do PNT para além do número de horas declarado no requerimento.

Fontes: