Flexibilização do pagamento de impostos e contribuições sociais (2.º trimestre 2020)

Perante a situação epidemiológica que o país atravessa e na tentativa de minimizar os seus efeitos, face ao calendário fiscal, às obrigações de pagamentos para o segundo trimestre de 2020, foram adotadas as seguintes medidas:

1 – Pagamento do Iva e retenções na fonte de IRS e IRC

O pagamento de IVA (aplicável aos regimes normal mensal e trimestral) e de retenções na fonte de IRS e de IRC, poderá ser efetuado: de forma imediata ou de forma fracionada em 3 ou 6 prestações mensais sem juros.

Quem pode beneficiar?

- Todas as empresas e trabalhadores independentes com volume de negócios até (<=) 10M€ em 2018;

- Todas as empresas e trabalhadores independentes cuja atividade se enquadre nos setores encerrados;

- Todas as empresas e trabalhadores independentes que tenham iniciado/reiniciado atividade em 2019;

- As restantes empresas e trabalhadores independentes, desde que com quebra superior a 20% da faturação (apurada no e-fatura) face à média dos 3 meses anteriores ao mês da obrigação face ao período homólogo do ano anterior.

Como se pode verificar, grande parte das empresas e empresários poderão beneficiar deste diferimento.

Como aceder ao pagamento fracionado?

- Mediante pedido no Portal das Finanças (validação automática), para empresas e trabalhadores independentes com VN até 10M€ em 2018, com atividades encerradas ou com início/reinício de atividade em 2019.

Importa referir que cada empresa terá de optar se quererá pagar de forma fracionada em 3 ou 6 prestações mensais.

Que pagamentos podem ser fracionados?

- Todas as retenções na fonte de IRS e IRC devidas a 20/Abril, 20/Maio e 20/Junho;

- pagamentos de IVA:

- Regime mensal – a 15/Abril, 15/Maio e 15/Junho

- Regime trimestral – a 20/Maio

- A 1ª prestação vence na data de cumprimento da obrigação e restantes prestações vencem na mesma data, nos meses seguinte.

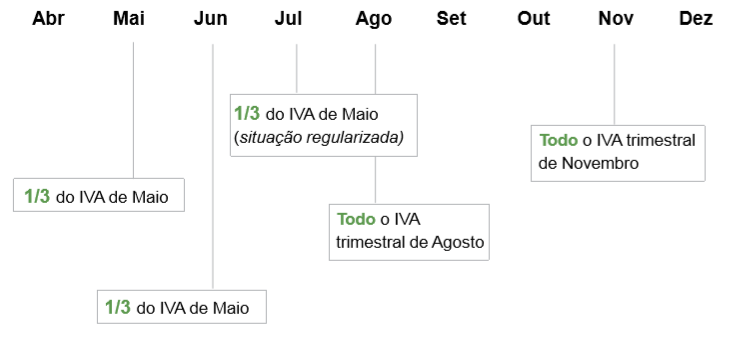

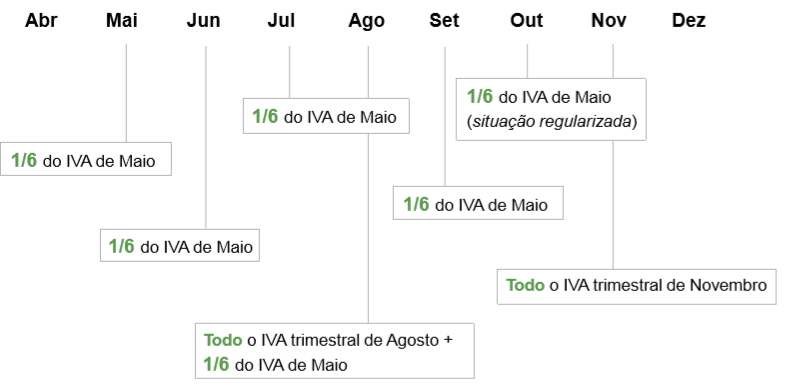

Graficamente, os diferimentos vão funcionar da seguinte forma:

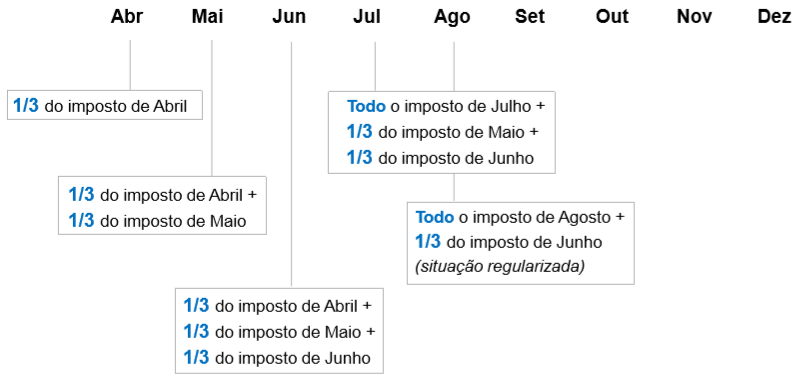

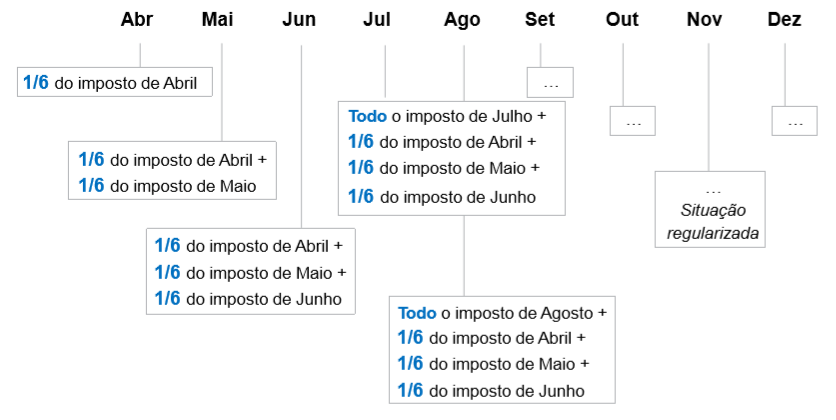

A – Retenções de IRS e IRC

Opção 1 –pagamento fracionado em 3 meses

Opção 2 –pagamento fracionado em 6 meses

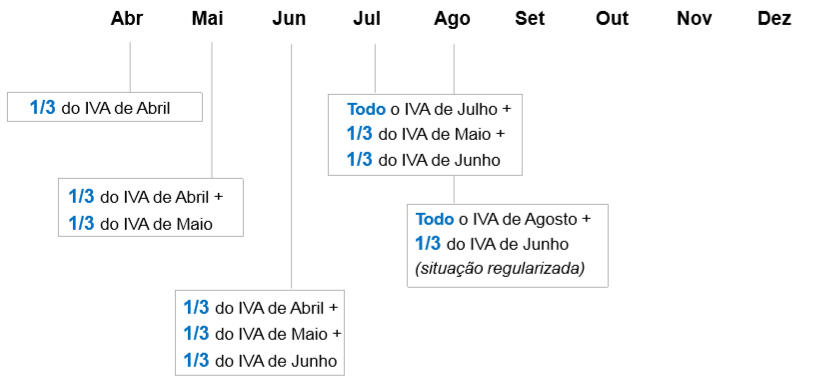

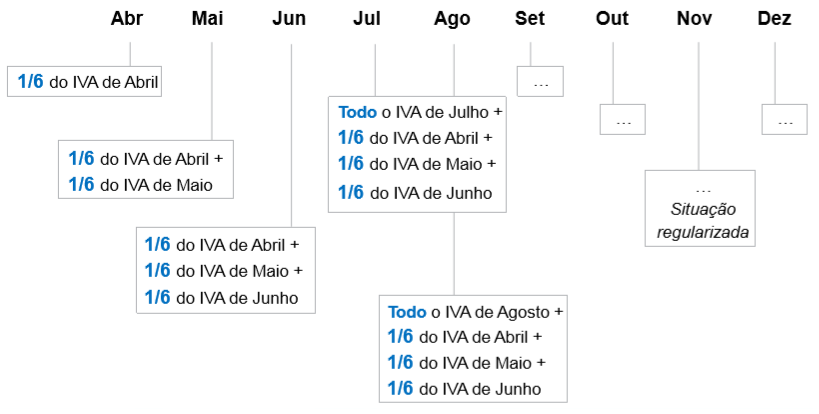

B – Iva Mensal

Opção 1 –pagamento fracionado em 3 meses

Opção 2 –pagamento fracionado em 6 meses

C – Iva Trimestral

Opção 1 –pagamento fracionado em 3 meses

Opção 2 –pagamento fracionado em 6 meses

2 – Pagamento das contribuições para a Segurança Social

Foi também aprovado o diferimento do pagamento das contribuições à segurança social.

Quem pode beneficiar?

- Trabalhadores independentes;

- Todas as empresas com menos de 50 trabalhadores;

- Todas as empresas com 50-249 trabalhadores, desde que apresentem uma quebra de, pelo menos, 20 % da faturação comunicada através do E-Fatura nos meses de março, abril e maio de 2020, face ao período homólogo do ano anterior ou, para quem tenha iniciado a atividade há menos de 12 meses, à média do período de atividade decorrido.

Como aceder ao pagamento fracionado e ao plano prestacional?

- O diferimento do pagamento de contribuições da responsabilidade da entidade empregadora não se encontra sujeito a requerimento. A atribuição é automática pelos serviços da Segurança Social;

- A entidade empregadora deve proceder ao pagamento de 1/3 do valor das contribuições mensais no mês devido e requerer em julho, plano prestacional, na Segurança Social Direta;

- Os requisitos relativos à faturação são demonstrados pela entidade empregadora durante o mês de julho de 2020, conjuntamente com certificação do contabilista certificado da empresa.

Que pagamentos podem ser fracionados?

- As contribuições sociais da responsabilidade da entidade empregadora devidas a 20/Março, 20/Abril e 20/Maio e dos trabalhadores independentes devidas a 20/Abril, 20/Maio e 20/Junho;

- As empresas que já tenham pago a totalidade das suas contribuições de Março poderão ainda assim diferir o pagamento das contribuições devidas a 20/Abril, 20/Maio e 20/Junho;

- As contribuições devem ser pagas da seguinte forma:

- Um terço do valor das contribuições é pago no mês em que é devido;

- O montante dos restantes dois terços é pago em prestações iguais e sucessivas: nos meses de julho, agosto e setembro (3 prestações) ou nos meses de julho a dezembro (6 prestações).

Nota importante: A parte das contribuições relativa aos trabalhadores (os 11%) devem ser pagas nos meses em que são devidas e não beneficiam de qualquer diferimento.

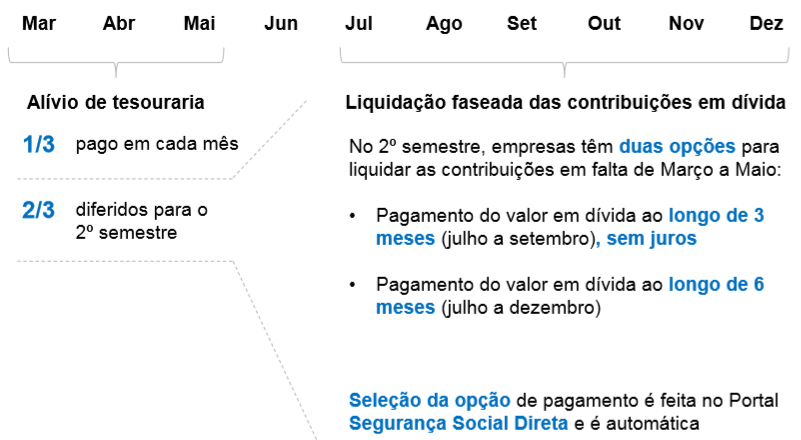

Graficamente, os diferimentos vão funcionar da seguinte forma:

No caso dos trabalhadores independentes e das empresas que tenham pago a totalidade das contribuições em Março, o período indicado na imagem acima como alivio de tesouraria é de Abril a Junho.

É importante alertar que todas as prestações referidas neste documento irão acumular nos meses de Julho e seguintes com os valores apurados nesses próprios meses, o que poderá criar dificuldades financeiras.

Poderá obter mais informações nos seguintes locais: