Apoio Extraordinário à Retoma Progressiva de Atividade (substitui o LayOff COVID-19)

(Atualizado em: 28-10-2020)

Com o agravamento dos efeitos da pandemia COVID-19 e o aumento das restrições à circulação, prevêem-se dificuldades acrescidas para as empresas, sendo a medida de Apoio Extraordinário à Retoma Progressiva de Atividade um apoio importante nesta fase.

Neste documento iremos detalhar as regras gerais deste apoio.

Em que consiste o mecanismo de apoio à retoma progressiva?

Trata-se de um apoio financeiro a empresas em situação de crise empresarial associado a um regime de redução temporária do período normal de trabalho, tendo em vista a manutenção de postos de trabalho, a retoma gradual da atividade económica e a reposição faseada da remuneração dos trabalhadores.

A que empresas se aplica?

O apoio abrange as entidades empregadoras de natureza privada, que se encontrem em situação de crise empresarial, tenham ou não beneficiado do regime de layoff simplificado.

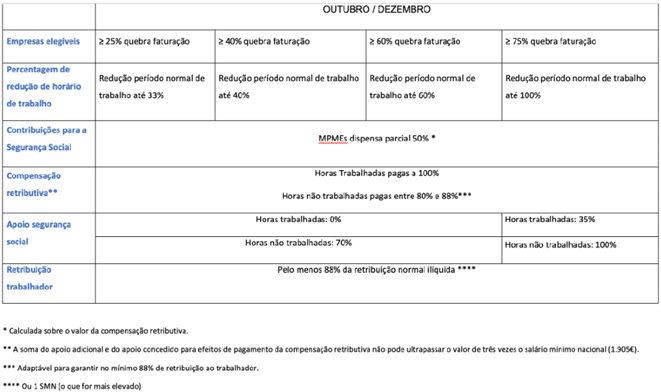

Considera-se situação de crise empresarial aquela em que se verifique uma quebra de faturação igual ou superior a 25 %.

A quebra de faturação deve ser verificada no mês civil completo imediatamente anterior ao mês civil a que se refere o pedido inicial de apoio ou de prorrogação, face ao mês homólogo do ano anterior ou face à média mensal dos dois meses anteriores a esse período ou, ainda, para quem tenha iniciado a atividade há menos de 12 meses, face à média da faturação mensal entre o início da atividade e o penúltimo mês completo anterior ao mês civil a que se refere o pedido inicial de apoio ou de prorrogação.

Que consequências tem para os trabalhadores?

Os trabalhadores abrangidos terão o seu período normal de trabalho (PNT) reduzido, até aos seguintes limites:

No caso de empregador com quebra de faturação igual ou superior a 25%, a redução do PNT, por trabalhador, pode ser no máximo de 33%, nos meses de outubro, novembro e dezembro de 2020;

No caso de empregador com quebra de faturação igual ou superior a 40%, a redução do PNT, por trabalhador, pode ser, no máximo de 40%, nos meses de outubro, novembro e dezembro de 2020;

No caso de empregador com quebra de faturação igual ou superior a 60 %, a redução do PNT, por trabalhador, pode ser, no máximo de 60%, nos meses de outubro, novembro e dezembro de 2020.

No caso de empregador com quebra de faturação igual ou superior a 75 %, a redução do PNT, por trabalhador, pode ser até 100 % nos meses de outubro, novembro e dezembro de 2020.

Qual a retribuição devida aos trabalhadores abrangidos?

Durante a redução do PNT, o trabalhador tem direito:

À retribuição correspondente às horas de trabalho prestadas; e

A uma compensação retributiva mensal (limitada ao triplo do salário mínimo) no valor de 4/5 (80%) da sua retribuição normal ilíquida correspondente às horas não trabalhadas, nos meses de outubro, novembro e dezembro de 2020.

Em outubro, novembro e dezembro, o trabalhador receberá no mínimo 88% da sua remuneração normal ilíquida.

Em caso algum o trabalhador pode receber um montante mensal inferior ao salário mínimo, 635 euros.

A compensação retributiva tem como limite máximo o triplo do valor do salário mínimo.

Qual o apoio atribuído às empresas?

Durante a redução do PNT o empregador tem direito a um apoio financeiro (suportado pela Segurança Social) para o pagamento da compensação retributiva devida aos trabalhadores abrangidos pela redução, que:

a) Corresponde a 70% da compensação retributiva, nos casos de redução do PNT inferior ou igual a 60% (quebra de faturação igual ou superior a 25% e inferior a 75%);

b) Corresponde a 100% da compensação retributiva, nos casos de redução do PNT superior a 60% (quebra de faturação igual ou superior a 75%).

Nas situações em que a quebra de faturação seja igual ou superior a 75%, o empregador tem ainda direito a um apoio adicional correspondente a 35% da retribuição devida pelas horas trabalhadas.

A soma do apoio adicional com o apoio para o pagamento da compensação retributiva não pode ultrapassar o triplo do salário mínimo.

As empresas abrangidas ficam isentas de contribuições para a Segurança Social?

O empregador que beneficie do apoio financeiro tem direito à isenção ou dispensa parcial do pagamento de contribuições a seu cargo relativamente aos trabalhadores abrangidos, nos meses de outubro, novembro e dezembro de 2020, calculadas sobre o valor da compensação retributiva, nos seguintes termos:

– Dispensa parcial de 50% do pagamento das contribuições, no caso de micro, pequenas e médias empresas;

– Sem isenção no caso das grandes empresas.

O que se entende por retribuição normal ilíquida?

Retribuição normal ilíquida:

• Remuneração base;

• Prémios mensais;

• Subsídios regulares mensais, incluindo de trabalhos por turnos;

• Subsídios de refeição, nos casos em que integra o conceito de retribuição;

• Trabalho noturno.

Os trabalhadores abrangidos têm direito a férias pagas? E a subsídios de férias e de natal? Quem paga?

Sim. O tempo de redução do PNT não afeta o vencimento e a duração do período de férias, tendo o trabalhador direito ao pagamento pelo empregador da retribuição e da compensação retributiva acrescida do subsídio de férias, pago pelo empregador, que seria devido em condições normais de trabalho.

O trabalhador tem igualmente direito a subsídio de natal por inteiro, sendo este parcialmente comparticipado pela Segurança Social caso o respetivo pagamento coincida com o período de aplicação do mecanismo de apoio à retoma progressiva.

Ao abrigo deste mecanismo é possível a suspensão do contrato de trabalho?

Não. Só é possível, conforme referido acima, recorrer à redução do PNT e dentro dos limites identificados.

Caso a entidade empregadora pretenda recorrer à suspensão do contrato de trabalho, existe a possibilidade de ativar o regime geral de layoff previsto no Código de Trabalho.

Depois de beneficiar do incentivo financeiro extraordinário à normalização da atividade empresarial pode o empregador candidatar-se ao mecanismo de apoio à retoma progressiva?

O empregador que tenha beneficiado ou esteja a beneficiar do incentivo financeiro extraordinário à normalização da atividade empresarial (no valor de 1 ou 2 salários mínimos por posto de trabalho, consoante os casos) não pode aceder aos apoios previstos no mecanismo de apoio à retoma progressiva, salvo se abdicar daquele incentivo extraordinário, devolvendo os valores já recebidos. Estas medidas são alternativas.

Até quando vigora o mecanismo de apoio à retoma progressiva?

Este mecanismo vigora até 31 de dezembro de 2020, não podendo as renovações exceder o mês de dezembro do corrente ano.

Como solicitar o apoio?

Formulário eletrónico próprio, submetido até ao final do mês seguinte aquele a que o pedido inicial ou de prorrogação diz respeito;

Declaração do empregador e certificação de quebra de faturação por Contabilista Certificado.

Pode a empresa despedir trabalhadores?

Durante o período de redução PNT bem como nos 60 dias seguintes, o empregador não pode fazer cessar contratos de trabalho ao abrigo das modalidades de:

• despedimento coletivo

• despedimento por extinção do posto de trabalho

• despedimento por inadaptação.

Fontes:

https://www.occ.pt/fotos/editor2/quadro_comparatativo_regimesb.pdf

http://www.seg-social.pt/apoio-extraordinario-a-retoma-progressiva-de-atividade